撰文:BSI英國標準協會客戶經理 曾湘捷(Jay Tseng)

審閱:BSI英國標準協會產品經理 劉謹銓(Chuan Liu)

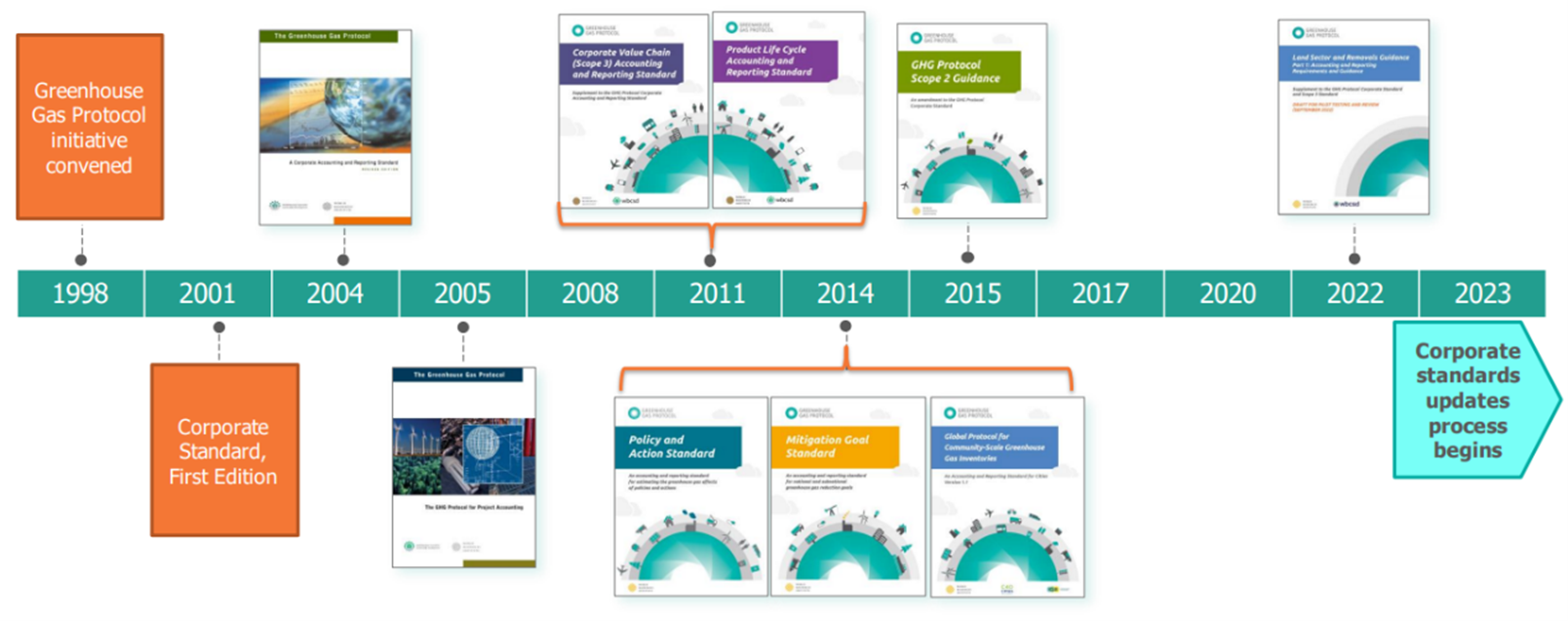

溫室氣體盤查議定書企業會計與報告標準( GHG Protocol )發展沿革

為建立一個全球性的、企業可持續發展的溫室氣體計量和報告標準,世界企業永續發展協會(WBCSD, World Business Council Sustainable Development)與世界資源研究院(WRI, World Resources Institute)1998年發起溫室氣體議定書倡議活動(GHG Protocol Initiative),於2001年GHG Protocol正式公告企業會計與報告標準(A Corporate Accounting and Reporting Standard,以下簡稱企業標準),並於2004年發行第2版企業標準。隨著對企業全球價值鏈的關注增加,為了有助於企業更全面地評估和管理其碳足跡,並促使在價值鏈中尋找更多的減碳機會,GHG Protocol以企業標準為基礎,在2011年公告企業價值鏈(範疇三)標準(Corporate Value Chain (Scope 3) Standard,以下簡稱範疇三標準)與2013年公告範疇三計算指引(Scope 3 Calculation Guidance,以下簡稱範疇三指引),以補充(Supplement)企業標準於範疇三之會計與報導標準。而為了應對再生能源的快速增長和電力市場的其他重大變化,於2015年公告溫室氣體議定書範疇二指引(GHG Protocol Scope 2 Guidance,以下簡稱範疇二指引),以取代(amendment)企業標準中針對範疇二之會計與報告標準。目前GHG Protocol預計於 2024 年發布修訂文本草案,並於 2025 年發布最終標準/指引。[1]

<圖一> 溫室氣體議定書標準發展歷程[2]

以下就GHG Protocol企業標準、範疇二指引、範疇三標準中屬於標準的章節,整理出應執行(Required)項目的條文(即如要宣告符合GHG Protocol,則必須符合的),並提出與ISO 14064-1:2018之異同處。

[1] https://ghgprotocol.org/ghg-protocol-standards-and-guidance-update-process-0

[2] GHG Protocol Standards Update Process, August 23, 2023

GHG Protocol與ISO 14064-1的異同

以兩個標準的適用對象來看,GHG Protocol企業標準(附錄一)主要是從「企業」開發溫室氣體盤查清冊的角度來編寫的,而ISO 14064-1:2018文件則詳細說明「組織層級(organization-level)」設計、開發、管理、報告溫室氣體盤查清冊的原則與要求。

GHG Protocol企業標準與舊版ISO 14064-1:2006之內容架構相似,因此與新版ISO 14064-1:2018的差異(表一),包括:

<表一> GHG Protocol與ISO 14064-1:2018的差異比較

GHG Protocol的標準與指南現正進行改版研議中,預計於 2024 年發布修訂文本草案,並於 2025 年發布最終標準/指南。預期這兩大標準應會持續的靠攏且相互乎應。

GHG Protocol範疇二(附錄二)指引同時為企業提供產品碳足跡、專案層級等標準計算電力排放之參考依循,因此內容較為詳細,而ISO 14064-1:2018對於電力排放之內容僅於附錄E規範電力排放的量化方法及契約文件(contractual instruments)之要求係相對較屬於原則性的。以國內組織型盤查來看,範疇二指引的量化做法概念上與ISO 14064-1:2018 & 附錄E是一致的,主要因為國內經濟部能源署僅公告電力排碳係數供企業計算外購電力排放量,且國內環境部溫室氣體盤查作業指引也規範電力來源為公用售電業者,其排放係數依能源署公告之電力排碳係數。故應用於溫室氣體盤查時,兩者的規範大致上是相同的。

GHG Protocol範疇三標準(附錄三)與產品生命週期會計及報告標準 (Product Life Cycle Accounting and Reporting Standard)均採用價值鏈或生命週期方法進行溫室氣體計算,並且是同時制定的。其目的是為了考量企業層面(產品)的價值鏈(生命週期)排放,因此任何影響”實質”排放的範疇三類別不可排除,且任何排除應揭露並說明之合理性,例如不適用之範疇三類別(如企業無投資項目)或企業銷售之中間產品最終用途未知的等情況。因此在概念上,採用範疇三標準應該要盡可能的揭露於上下游價值鏈發生之其他間接排放行為,並且應計算每個範疇三類別之最小邊界的排放量,若可,尋求準確度越高的方式進行量化,GHG protocol範疇三指引有進一步提供不同數據品質等級的做法。

範疇三標準與ISO 14064-1:2018透過重大性鑑別來篩選決定應報告的間接排放的作法上有點不同,但概念上卻是一樣的。ISO 14064-1於其他間接排放的量化作法上,並無特定規範,現行也常參採範疇三指引。簡而言之,兩者精神上是一致的,推行做法上是類似的,但範疇三標準有強制性規範的最小邊界,而ISO 14064-1保持靈活性的未有細部規範,但可由應用標準來建構的方案所有者(如產業協會or主管機關)來進一步的規範。題外話,現今的GHG protocol並沒有強制一定要應用範疇三標準,仍有些企業,選擇僅採用企業標準,就類同於ISO 14064-1:2006,呈現出的組織溫室氣體排放資訊,就僅涵蓋範疇一與範疇二。

<圖二> 國際及國內溫室氣體揭露相關規範發布進程

隨著<圖二>國際溫室氣體揭露規範的發布,金管會跟進要求國內上市櫃公司揭露其溫室氣體盤查資訊之規定皆須完成查證或確信,其揭露範疇與盤查標準整理<如表二>所示。預期有越來越多企業表示將使用溫室氣體議定書(GHG Protocol)之標準衡量其溫室氣體排放量。

[6] 溫室氣體排放資訊揭露手冊,櫃買中心上櫃監理部

[7] https://www.fsc.gov.tw/ch/home.jsp?id=96&parentpath=0,2&mcustomize=news_view.jsp&dataserno=202308170002&dtable=News

[8] IFRS S2 - Sustainability Disclosure Standard -Accompanying Guidance on Climate-related Disclosures

<表二>國內上市櫃公司之溫室氣體揭露要求

註:

- 依據IFRS 永續揭露準則問答集(2023.12.20):溫室氣體範疇3之資料取得,IFRS S2 已提供衡量架構(第B38 段至第B57 段),允許企業使用初級資料(例如內部的特定活動數據)或次級資料(例如第三方資料庫提供的產業平均資料)估算價值鏈(上下游廠商)資訊,另配合首次適用年度可免揭露範疇3 之豁免措施(IFRS S2 第C4 段),可適度減輕企業負擔。

- 依 IFRS S2 第 29 段(a)(ii)規定,主管機關可另訂不同於 GHG Protocol 之盤查標準。

結語

不論是參考ISO 14064-1:2018或是GHG Protocol標準群來管理企業或組織的溫室氣體排放都是很棒的作法,兩標準群都已經以生命週期觀點或價值鏈影響來要求思考組織營運所影響的排放行為,並納入重大性或實質性的精神來提供各種型態與規模的組織,從理解控制、相關與影響的GHG排放行為跨入對於排放的管理,更進一步的規劃上、中、下游各類別排放行為的減量目標與行動。

隨著全球氣候變遷和永續發展議題的高度關注,法規環境正在逐步趨嚴,對企業揭露溫室氣體排放的要求日益增加,特別是針對其他間接溫室氣體排放(範疇三)。這不僅是一種法定要求,更是對企業社會責任和環境透明度的期望。而溫室氣體盤查的目的一直都是為了讓企業做好減少排放的準備。但現在需要更關注並承擔更多的責任,不僅僅是關注公司內部的排放,還要更進一步考慮和處理與營運相關的間接排放。不同行業需要定期檢視整個價值鏈中的排放行為,這包括了組織內的排放管理,同時也應該思考如何進一步降低組織邊界之外的間接排放。通過將原物料運輸的溫室氣體排放成本計算在內,促使影響購買決策並減少相關的運輸排放。此外還可以通過使用低能耗設計或易回收材料,減少下游排放的產生。

氣候變遷和溫室氣體管理問題已經不再僅僅是環境問題,它們牽涉到整體的永續發展和人類生存的重要問題。因此,我們應該更早地擴大並進一步管理這些問題,以確保我們的行動能夠有效應對未來的挑戰。而範疇三的考量不僅是法規要求的一部分,同時也是企業實現永續發展目標、建立環境領導地位的重要一步。希望大家能記住,盤查的目的是為了減量,好的盤查才更能呈現減量的效益。

-全文完-